Sosiaalisten riskien hallinta on käsitteenä monelle vieras. Useimmiten se kuitenkin yhdistetään jollain tavalla sosiaaliturvaan ja erilaisiin etuusjärjestelmiin. Mielleyhtymä on aivan oikea, ja sosiaalisten riskien hallinta onkin yleensä luokiteltu Suomessa sosiaalipolitiikan alaisuuteen, sen yhdeksi tehtäväksi. Tällainen määrittely supistaa sosiaalisten riskien hallinnan yhteiskunnan ylläpitämäksi sosiaaliturvaksi, vaikka käytännössä sosiaalisia riskejä hallitaan huomattavasti laajemmalla rintamalla.

Kirjoittajan näkemyksen mukaan sosiaalisten riskien hallinta tulisikin nostaa omaksi yläkäsitteekseen, joka ulottuu useiden politiikkalohkojen alueille ja sisältää myös henkilökohtaisia sekä markkinapohjaisia riskienhallintakeinoja. Näin saataisiin kokonaiskuva ilmiöstä ja mahdollistettaisiin riskienhallintastrategioiden entistä parempi suunnittelu ja toteutus. Liiketoiminnallinen riskienhallinta-ajattelu ei ole välttämättä aiemmin istunut sosiaalipoliittiseen keskusteluun, mutta tämä kirjoitus pyrkii osoittamaan, että riskienhallinnalla on paikkansa myös ”sosiaalisen” alueella.

Mitä ovat sosiaaliset riskit?

Määritelmän mukaan ”sosiaalisilla riskeillä tarkoitetaan taloudellista toimeentuloa uhkaavia yksilöön tai kotitalouteen kohdistuvia riskejä, joilla on yhteiskunnallisia seurauksia”. Mitä tällaiset sitten käytännössä ovat? Kysyin asiaa täydennyskoulutusohjelmaan osallistuneilta vakuutusalan asiantuntijoilta ja vastaukseksi sain kuvion 1 mukaisen sanapilven.

Lähes kaikki sanapilven sanat täyttävät edellä annetun määritelmän, eli ne aiheuttavat hyvinvointitappioita paitsi yksilölle, myös yhteiskunnalle, esimerkiksi työurien lyhentymisen ja huoltosuhteen heikkenemisen kautta. Vakiintuneen luokittelun mukaan perinteisiä sosiaalisia riskejä ovat sairaus, työkyvyttömyys, työttömyys, vanhuus ja perheenhuoltajan kuolema. Nykyisin sosiaalisiin riskeihin luetaan kuuluviksi myös niin sanotut uudet sosiaaliset riskit kuten työn ja perhe-elämän yhdistäminen, syrjäytyminen ja yksinhuoltajuus (ks. esim. Taylor-Gooby 2004). Sosiaalisia riskejä voidaan jaotella myös esimerkiksi niiden lähteen mukaan, jolloin toisistaan on eroteltu esimerkiksi terveyteen, elinkaareen ja työmarkkinoihin liittyvät riskit. Sosiaaliset riskit kohdistuvat aina henkilöihin ja niitä voidaan pitää yhteiskunnassa välttämättöminä seurauksina, eli niitä ei ole mahdollista täysin poistaa. (Havakka 2018).

Kuka hallitsee sosiaalisia riskejä?

Kehittyneissä yhteiskunnissa vallalla on ajatus: ”koska riskit ovat sosiaalisia, on niitä myös korjattava sosiaalisesti” (Helne 2004, 227-228). Kuten jo aiemmin todettu, Suomessa sosiaalisten riskien hallinta on perinteisesti määritelty sosiaalipolitiikan tehtäväksi, ja ensimmäisenä mieleen tulevat hallintakeinot liittyvätkin yleensä sosiaaliturvaan. Yhteiskunnan ylläpitämä sosiaaliturva sisältää Suomessa sosiaalivakuutukset (eläke-, työtapaturma, ryhmähenki-, työttömyys- ja sairausvakuutus), sosiaaliavustukset (esim. opintotuki ja lapsilisä), sosiaalihuollon (esim. toimeentulotuki) sekä sosiaali- ja terveyspalvelut.

Nämä kaikki ovat esimerkkejä julkisista sosiaalisten riskien hallintajärjestelyistä. Jos sosiaalisten riskien hallinta ymmärretään puhtaasti sosiaalipolitiikan osana, jää ymmärrys sosiaalisten riskien hallinnasta yleensä tälle tasolle. Käytännössä sosiaalisten riskien julkiset hallintakeinot ulottuvat kuitenkin myös työllisyys- talous- ja koulutuspolitiikkaan. Esimerkiksi työlainsäädäntö, työmarkkinasopimukset, peruskoulu ja vakaa talouspolitiikka toimivat kaikki sosiaalisten riskien hallintakeinoina. Sosiaalisten riskien hallinta ei kuitenkaan rajaudu edes laajoihin julkisiin hallintakeinoihin, vaan sosiaalisia riskejä hallitaan myös henkilökohtaisin, epävirallisin järjestelyin sekä markkinapohjaisin järjestelyin.

Esimerkkejä epävirallisista sekä markkinapohjaisista järjestelyistä ovat terveelliset elämäntavat, työhyvinvointia ja työkykyä edistävät palvelut, vapaaehtoiset henkilövakuutukset sekä pankkilainat. Nämä esimerkit kuvaavat sosiaalisten riskien hallintakeinojen moninaisuutta ja ilmiön laajuutta. Yksilöt ja kotitaloudet voivat hallita sosiaalisia riskejä esimerkiksi huolehtimalla hygieniasta, solmimalla avioliiton, hankkimalla reaaliomaisuutta tai muodostamalla keskinäiseen avunantoon perustuvia yhteisöjä. Tällaiset keinot ovat henkilökohtaisia, epävirallisia järjestelyjä, joiden avulla yksilöt ja kotitaloudet voivat omaehtoisesti ennaltaehkäistä sosiaalisten riskien toteutumista sekä lieventää riskien seurauksia.

Sosiaalisia riskejä voidaan hallita myös markkinapohjaisin järjestelyin, kuten pankkitalletuksilla ja -lainoilla, vapaaehtoisilla henkilövakuutuksilla sekä yksityisten yritysten tarjoamilla palveluilla (esim. täydennyskoulutus ja työhyvinvointi/työkykypalvelut). Markkinapohjaisten järjestelyjen toimivuus edellyttää toimivia finanssimarkkinainstituutioita (keskuspankki, pankkijärjestelmä, arvopaperimarkkinat ja vakuutuslaitokset). Lisäksi yksilöiltä vaaditaan jonkin verran taloudellista lukutaitoa, jotta näitä riskienhallintamenetelmiä osataan käyttää hyvinvointia lisäävällä tavalla.

Miten sosiaalisia riskejä hallitaan?

Edellä on jo kuvattu lukuisia riskienhallintakeinoja, mutta keinovalikoiman lisäksi on tärkeä tunnistaa erilaiset tavoitteet, joihin pyritään erilaisilla riskienhallintastrategioilla. Sosiaalisten riskien hallintastrategiat voidaan jakaa karkeasti kahteen osaan; ennaltaehkäisyyn tähtäävät strategiat ja seurausten lieventämiseen tähtäävät strategiat. Hyvä hygienia, terveelliset elämäntavat, kattava peruskoulu, täydennyskouluttautuminen, työsuojelutoiminta ja työlainsäädäntö sekä ennaltaehkäisevät sote-palvelut (esim. neuvola- ja rokotusjärjestelmä) pyrkivät välttämään sosiaalisten riskien toteutumisen tai pienentämään toteutumisen todennäköisyyttä.

Kuten jo aiemmin todettu, sosiaalisia riskejä ei ole mahdollista täysin välttää, minkä vuoksi ennaltaehkäisyn lisäksi tarvitaan myös muunlaista riskienhallintaa. Sosiaalisten riskien seurauksia lieventäviä keinoja ovat esimerkiksi investoinnit inhimilliseen, sosiaaliseen ja taloudelliseen pääomaan, vapaaehtoiset henkilövakuutukset sekä sosiaalivakuutukset. Itse hankittu monipuolinen osaaminen ja kokemus lyhentävät työttömyysaikoja, läheiset ja vastavuoroiset sosiaaliset suhteet auttavat lieventämään henkistä ja taloudellista painetta ja henkilövakuutukset kompensoivat sosiaalisen riskin realisoitumisen seurauksia taloudellisesti.

Sosiaalisten riskien hallinnan painopiste on vuosikymmenten saatossa heilunut ääripäästä toiseen. Perinteistä pohjoismaista hyvinvointivaltiota kritisoitiin aiemmin sosiaalisten riskien hallintakeinojen niukkuudesta. Kritiikin mukaan sosiaalisten riskien hallinta nojautui liian vahvasti passiivisiin vakuutusjärjestelmiin, jotka kompensoivat vahinkotapahtuman seurauksia, ja riskien laajamittainen ennaltaehkäisy jäi taka-alalle. Parin viime vuosikymmenen aikana sosiaalipolitiikassa on kuitenkin tehty täyskäännös ja sosiaalisten riskien seurausten lievittämisestä on siirrytty vahvasti kohti niiden ennaltaehkäisyä. Samalla tulonsiirto- ja vakuutusjärjestelmiin kohdistuva mielenkiinto on hiipunut ja niiden merkitys sosiaalisten riskien hallintajärjestelmänä on jopa kyseenalaistettu. Kokonaisvaltainen sosiaalisten riskien hallinta edellyttää kuitenkin sekä tulonsiirtoja että palveluita, sekä ennaltaehkäisytä, että seurausten lieventämistä.

Mitä hyötyä riskienhallinta-ajattelusta on ”sosiaalisen” alueella?

Tämän kirjoituksen tavoitteena on ollut kyseenalaistaa perinteinen käsitys sosiaalisten riskien hallinnasta (ainoastaan) sosiaalipolitiikan ydintehtävänä ja tarjota laajempi kokonaiskuva ilmiöstä. Kirjoitus korostaa sosiaalisten riskienhallintaan osallistuvien toimijoiden sekä riskienhallintakeinojen ja –strategioiden monimuotoisuutta.

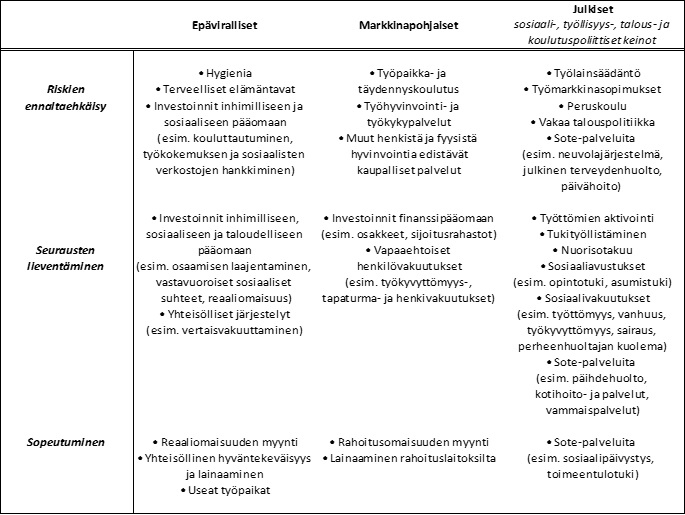

Sosiaalisten riskien hallintakeinoja ja riskienhallinnan painopistettä yhteiskunnan tasolla voidaan tarkastella taulukon 1 avulla. Sitä soveltamalla nähdään, nojaako tietyn yhteiskunnan sosiaalisten riskien hallinta lähinnä julkisiin järjestelyihin vai käytetäänkö tasaisesti sekä epävirallisia, markkinapohjaisia että julkisia riskienhallintakeinoja, onko sosiaalisten riskien hallinnan painopiste ennaltaehkäisevässä toiminnassa vai kenties lähinnä seurausten lieventämisessä. Tällainen laajempi ymmärrys mahdollistaa myös sosiaalisten riskien hallintaprosessin ja riskienhallintastrategioiden suunnitelmallisen kehittämisen, eli kokonaisvaltaisen riskienhallinnan.

Kehikko soveltuu myös kansainvälisten vertailujen tekemiseen ja sen avulla voidaan mallintaa myös yhteiskunnan muutosta ja kehitystä. Epävirallisten järjestelyjen tarve korostuu maissa, joissa markkinainstituutiot eivät toimi ja julkiset sosiaalisten riskien hallintakeinot ovat vähissä. Yhteiskunnan kehittyessä sosiaalisten riskien hallinnan painopiste alkaa siirtyä yhä vahvemmin markkinapohjaisten ja julkisten järjestelyjen varaan, mutta kehittyneidenkin valtioiden välillä on suuria painopiste-eroja niin toteuttamistasoissa kuin riskienhallintastrategioissakin.

Yhteiskunnalliset muutokset vaikuttavat merkittävästi myös sosiaalisten riskien hallintaan. Globalisaatio, jälkiteollinen rakennemuutos sekä kansalaisten käyttäytymisen ja odotusten muutokset johtivat 1990-luvulla alkaneeseen sosiaalipoliittiseen suunnanmuutokseen, siirtymään kohti vastikkeellisempaa, aktivoivampaa, ennaltaehkäisevää ja mahdollistavaa sosiaaliturvaa. Vaikka Suomessa sosiaaliturvan perusteita ei suunnanmuutoksen yhteydessä radikaalisti muutettu, osoittavat viimeaikaiset uudistukset (etenkin työttömyysturvauudistus sekä sote-uudistus) muutosten suuntaa.

Uudistuksissa näkyvät selvästi aktiivisuusvelvoitteet, kansalaisten valinnanvapaus (ja vastuu) sekä tuottajavastuun osittainen siirtäminen yksityiselle sektorille. Tällaiset muutokset vaikuttavat sosiaalisten riskien hallinnan kokonaiskuvaan, joka tuntuu viimeaikaisten muutosten myötä painottuvan entistä vahvemmin markkinapohjaisiin järjestelyihin. Ääneen lausutuissa tavoitteissa korostetaan siirtymää passiivisesta etuja jakavasta politiikasta kohti ennaltaehkäisevää politiikkaa, mutta yksilöiden ja kotitalouksien entistä suurempi vastuuttaminen sekä markkinapohjaisten järjestelyjen lisääntyminen saattavat kääntää strategian pikemminkin kohti seurausten lieventämistä, tai jopa sopeutumisstrategiaa.

Lopuksi

Sosiaalipolitiikan, sosiaaliturvan tai sosiaalisen suojelun käsitteiden osittainen korvaaminen riskienhallinta –termillä saattaa vaikuttaa hyvinvointipolitiikan empaattisen puolen poistamiselta. Sosiaalinen vastuu, solidaarisuus ja huoli yhteisöstä tunnutaan sivuutettavan ja kylmä ”hallinta” ottaa vallan. Tämä ei kuitenkaan ole missään nimessä kirjoittajan ajatus, vaan tekstin tarkoituksena on puhtaasti laajentaa lukijan ymmärrystä sosiaalisten riskien ja niiden hallintakeinojen monimuotoisuudesta. Yhteiskunnallisia uudistuksia suunniteltaessa sekä toteutettaessa on tärkeä muistaa sosiaalisten riskien hallinnan kokonaiskuva ja peilata uudistuksia myös suhteessa siihen.

Blogikirjoitus perustuu vahvasti huhtikuussa ilmestyneen kirjan ”Riskienhallinnan ajankohtaisia teemoja” artikkeleihin (Havakka 2018, Kulmala 2018). Kirja on ilmaiseksi ladattavissa osoitteessa http://urn.fi/URN:ISBN:978-952-03-0701-1.

Lähteet:

Havakka, P. (2018). Sosiaaliset riskit – määritelmiä ja merkitys yhteiskunnassa. Teoksessa: Ahteensivu, A., Koskinen, L., Kulmala, J. ja Havakka, P. (toim.). Riskienhallinnan ajankohtaisia teemoja. Saatavilla: http://urn.fi/URN:ISBN:978-952-03-0701-1 (23.5.2018)

Helne, Tuula. (2004). Sosiaalivakuuttava hyvinvointiyhteiskunta. Teoksessa: Hellsten, Katri & Helne, Tuula. Vakuuttava sosiaalivakuutus? Kela. 222–239.

Kulmala, J. (2018). Sosiaalisten riskien hallinta – seurausten minimoinnista kokonaisvaltaiseen ymmärrykseen. Teoksessa: Ahteensivu, A., Koskinen, L., Kulmala, J. ja Havakka, P. (toim.). Riskienhallinnan ajankohtaisia teemoja. Saatavilla: http://urn.fi/URN:ISBN:978-952-03-0701-1 (23.5.2018)

Taylor-Gooby, Peter. (2004). New Social Risks and Welfare States: New Paradigm and New Politics? Teoksessa: Taylor-Gooby, Peter. (toim.). New Risks, New Welfare: the Transformation of the European Welfare State. Oxford University Press. 209-238.

Kommentit